Tope Imponible: ¿Cotizas el 10% de tu sueldo?

- El tope imponible es el límite máximo para calcular las cotizaciones previsionales y actualmente corresponde a 78,3 UF.

- Para quienes ganan por sobre el tope, esto podría representar una brecha a la hora de alcanzar una pensión acorde a sus expectativas.

- Afortunadamente, el APV permite ahorrar por sobre el tope y obtener beneficios tributarios que repercutirán positivamente en la futura pensión.

Todos los trabajadores tienen la obligación de aportar el 10% de su renta imponible para construir su futura pensión. Estas cotizaciones son proporcionales a sus ingresos, pero sólo hasta cierto límite máximo, el que se conoce como tope imponible y que desde enero de este año corresponde a 78,3 UF. Luego, quienes ganan por sobre este monto cotizarán sólo por el 10% del tope imponible, algo que podría alejarlos de obtener una pensión cercana a su renta.

Pero, ¿qué es el tope imponible?

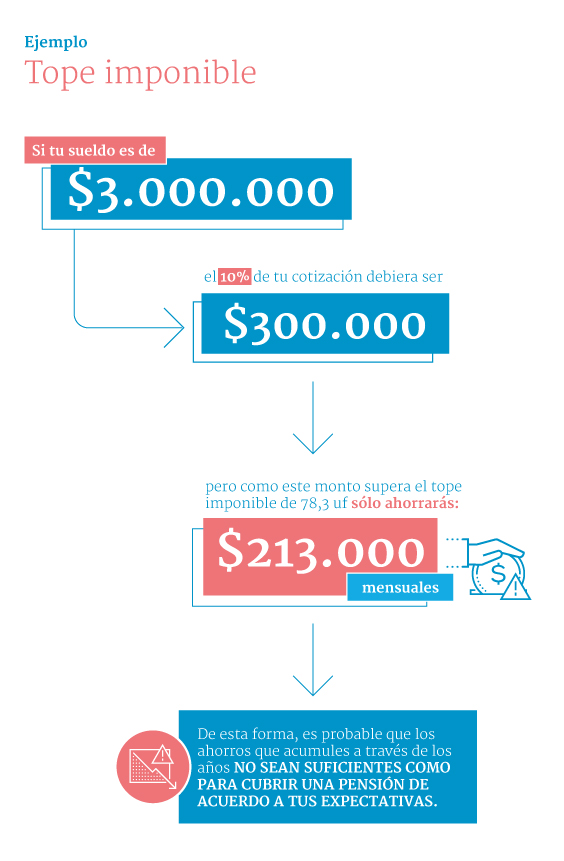

Es el monto máximo que se aplica a las rentas para calcular los pagos previsionales. Este es establecido anualmente por la Superintendencia de Pensiones y en la actualidad corresponde a 78,3 UF, alrededor de $2.143.305 (valor UF 27.373).

Este tope imponible afecta a todas aquellas personas cuyo sueldo imponible sea mayor a este monto, ya que sus cotizaciones se calcularán considerando este tope y no en relación al monto total que ganan.

Veámoslo en un ejemplo…

La solución para acercarte a una mejor pensión

Una buena herramienta para ahorrar más del 10% obligatorio es el Ahorro Previsional Voluntario (APV). Este instrumento te permitirá aumentar los ahorros que haces en la AFP, por sobre el tope imponible, acercándote así a la pensión que esperas en el futuro.

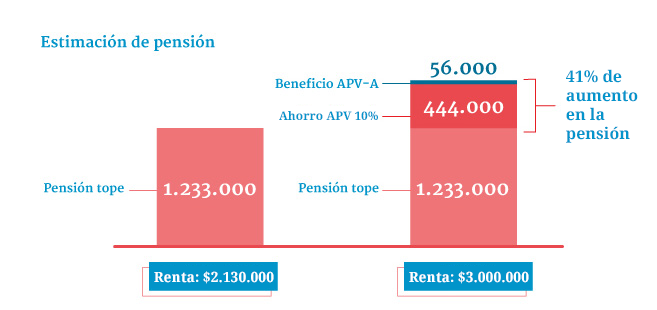

Si tu renta imponible es de $3.000.000, para aportar el 10% de ésta debes complementar tu aporte obligatorio con un ahorro previsional voluntario en Habitat de $87.000. Con esto, tu pensión aumentaría en $444.000, suponiendo que mantuvieras tu saldo en el Fondo C. Además, si optaras por un APV en Régimen A, tendrías un incremento adicional de un 15%, correspondiente a la bonificación anual que el Estado te entrega por ahorrar para tu pensión, es decir, alrededor de $56.000 al año.

Así, pasarías de una pensión estimada de $1.233.000 a una pensión de $1.733.000, es decir, un aumento de un 41%. En resumen, aumentaste tu aporte mensual de 213.000 a 300.000, un 41%, y tu pensión aumentó en el mismo porcentaje.

![]()

Por otra parte, en el caso de que tu renta fuera superior a los $3.400.000 la opción más conveniente sería optar por un APV Régimen B, que cuenta con beneficios tributarios y permite aumentar tu pensión. Asesórate respecto de tu caso particular con uno de nuestros ejecutivos.

Así que ya sabes, si tu renta imponible supera el tope de UF 78,3, es importante que te preocupes de aportar el monto que te acerque a tu pensión esperada. ¡Empieza a hacer crecer tus ahorros desde hoy en AFP Habitat!

1 Consideración para la simulación realizada en el simulador de Habitat. Todos los fondos se mantienen 100% en el Fondo C con una rentabilidad promedio anual del 5,42%.

Se considera el sueldo y los aportes en APV para un hombre soltero sin cargas de 30 años que cotiza y realiza los aportes correspondientes hasta los 65 años.

Valor UF $26.966,89

Valor UTM $47.301

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Infórmese sobre la rentabilidad de sus Fondos de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl

Para cálculos en base a cada caso particular, recomendamos tomar contacto con nuestros consultores o dirigirse a una sucursal Habitat.