De tasas y alzas de la FED: Qué esperar de esta “locura” en Chile

Herman Granzow Cortés

Economista Jefe AFP Habitat

“The Fed is going loco and there’s no reason for them to do it. I’m not happy about it” (“La FED se ha vuelto loca, y no existe razón para ello. No estoy contento con eso”). Donald Trump 10/10/2018.

Los últimos comentarios del presidente de Estados Unidos, Donald Trump, han ido dirigidos a criticar el actuar de la Reserva Federal en lo que se refiere al proceso de alzas de tasas que ha llevado a cabo durante el último tiempo. Para un país como Chile, con una economía pequeña y muy abierta comercial y financieramente, es extremadamente importante poder evaluar esa afirmación del presidente Trump respecto de si realmente la FED está siendo irracional en este proceso de alzas.

Desde comienzos del 2015 la Reserva Federal (FED), que es el Banco Central de USA, se encuentra en un proceso gradual, pausado y bien comunicado de alzas de su tasa de política monetaria. En lo que va del año, ya son tres las alzas y se espera que en su última reunión de diciembre éstas vuelvan a subir. Es así como hasta el momento, hemos observado ocho alzas en un ciclo que comenzó en diciembre del 2015 y donde la última alza registrada fue durante septiembre recién pasado.

Con esta información de contexto, evaluemos los impactos que tienen las alzas de la FED en nuestro país:

- Un efecto inmediato es que tienden a hacer relativamente más atractivo invertir en USA en vez de hacerlo en Chile (suponiendo que el Banco Central en Chile no siguiera a su par internacional), hecho que tendría consecuencias de primer orden respecto de lo que podría suceder con nuestro tipo de cambio, ya que al ser más atractivo invertir en USA, observaríamos cómo los flujos de capitales comienzan a salir de nuestro país, y como lo que saldrán serán dólares, veremos una depreciación del peso (los pesos serán más abundantes en relación a la cantidad de dólares en la economía, por lo que su valor será menor).

- Relacionado con este efecto, tenderemos también a observar un aumento de la inflación. Esto debido a que los productos importados que ingresen al país después de la depreciación de la moneda lo harán a un costo mayor. Por ende, veremos una presión al alza en el nivel de precios local, donde la fuerza dependerá de cuánto es el coeficiente de traspaso, que en Chile se ha estimado es cercano al 15% en un horizonte de 12 meses (esto significa que un 1% de depreciación implica un aumento de 0,15% de inflación).

Lo importante es que para sentir estos efectos de manera completa, el alza de tasas por parte de la reserva federal no debe estar completamente internalizada (porque el tipo de cambio, como cualquier otro precio financiero, reacciona a las expectativas).

Al observar lo que ha ocurrido en lo que va del año con estas variables descritas, podemos ver que en algún grado éstas ya han sido afectadas por las alzas. Partamos por el tipo de cambio, el cual desde comienzos de año ha pasado desde niveles de $615 hasta alcanzar niveles cercanos a los $670.

Por otra parte, en lo que respecta a la inflación también ha existido un efecto relevante: a comienzos de año el mercado financiero local esperaba que la inflación al cierre del 2018 fuera de 2,5%1 ,mientras que de acuerdo a la última encuesta publicada por el Banco Central la inflación al terminar el año llegaría al 3%.

Por lo tanto, es de alta importancia saber cómo continuará el proceso de alzas que se encuentra llevando a cabo la Reserva Federal. Para lo anterior, debemos ahondar un poco en cuáles son sus metas.

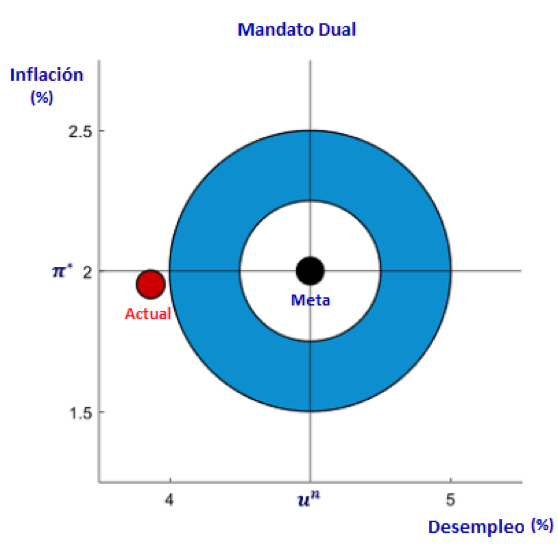

La FED posee un mandato dual que cumplir con respecto a la economía de Estados Unidos: Por una parte, mantener la estabilidad de precios en la economía, y por otra parte, mantener una tasa de empleo máxima sustentable.

Pero estos objetivos que parecen muy etéreos, son traducidos por los miembros que participan de las reuniones de política monetaria, en objetivos explícitos respecto a variables que pueden ser monitoreadas y proyectadas por el mercado. Específicamente, las variables a seguir son la inflación, medida por la tasa de cambio anual del índice de precios al consumidor (PCE) y la tasa de desempleo. Respecto a estas variables, la FED considera que los objetivos a alcanzar en el horizonte de política son de un 2% para la inflación y un 4,5% para la tasa de desempleo.

En el gráfico 1 aparecen estos objetivos, así como el rango de tolerancia y dónde nos encontramos actualmente.

Gráfico 1: Meta de la FED. Fuente: Chicago FED. Actualización post reunion FED septiembre 2018.

Ahora bien, cabe preguntarse si el manejo de la tasa por parte de la FED ha sido consistente con haber logrado que estas variables hayan convergido hacia las metas propuestas. Para esto, revisemos qué ha pasado con estas variables en los últimos 8 años:

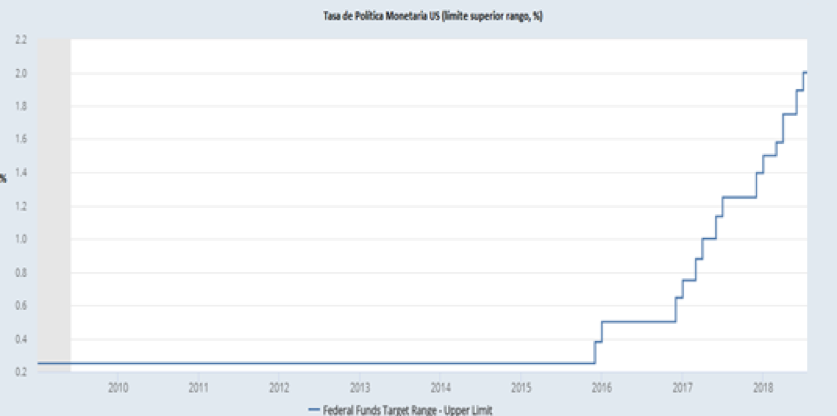

- Los años posteriores a la crisis subprime (2008) la tasa de política estuvo en niveles sumamente expansivos, dado que se observaban altos niveles de desempleo y una inflación que se encontraba en niveles bajos. Esto producto de la recesión post crisis que generó una alta cantidad de recursos ociosos en la economía dado el fuerte des apalancamiento vivido.

La Reserva Federal reaccionó con fuerza reduciendo la tasa a niveles cercanos a 0, y además, suministrando liquidez a través de la compra directa de sus propios instrumentos de deuda. En el gráfico 2 podemos observar a los niveles que llegó la tasa en US como respuesta al empeoramiento de las condiciones económicas y cómo se mantuvo en niveles muy expansivos por cerca de 7 años con el fin de volver a estimular la economía.

Gráfico 2: Evolución de la tasa de política US. Fuente: Reserva Federal de St Louis. FRED.

- Ahora, cuando se comienzan a observar signos de recuperación en el plano económico, y en especial, cuando el empleo empieza a repuntar y en los últimos 2 años se refuerza el efecto anterior, el gobierno implementa un programa de estímulo fiscal relevante: observamos cómo comienza el proceso de retiro de estímulo monetario por parte de la FED.

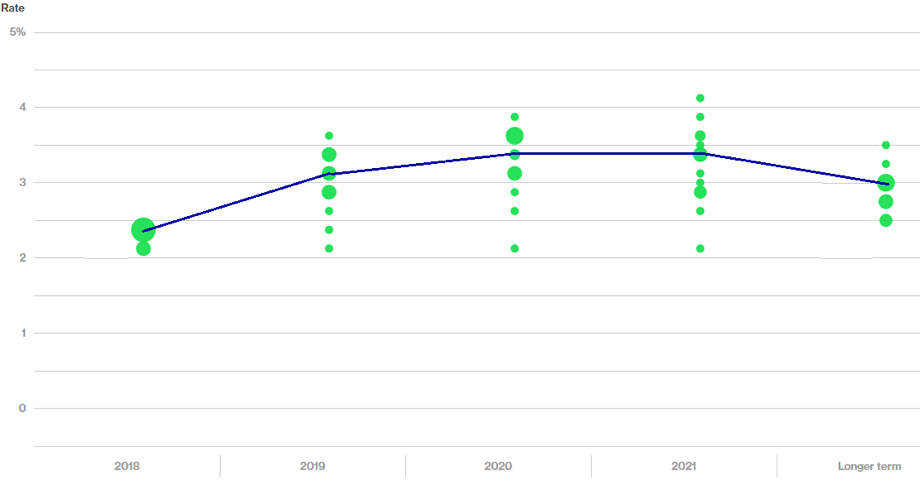

La pregunta que queda por responder es, ¿cuánto más podrá quedarle a la Reserva Federal respecto a este ciclo alcista de tasas? Y la respuesta es entregada por ellos mismos mediante la publicación de sus proyecciones y específicamente por los “Dots”.

Los “Dots” son la opinión que dan los miembros que participan en las reuniones de política monetaria que lleva a cabo la Reserva Federal, respecto de dónde debería ubicarse la tasa en el horizonte relevante de política.

En su última reunión actualizaron estas proyecciones y tal como aparece en el gráfico 3, la mediana de estas proyecciones (que viene dada por la línea azul continua) muestra que es de esperar que este proceso continúe con cinco alzas adicionales (considerando que este año deberían subir una vez más en la reunión de diciembre) dentro de los próximos dos años. Por tanto, todavía nos queda esperar que este ciclo de alzas de tasas continúe, pero ya hemos avanzado más de la mitad del camino de este ciclo.

Gráfico 3. “Dot Plot” reunión Septiembre 2018. Fuente: Bloomberg

Por ende, con la evidencia que hemos mostrado, podemos concluir que la Reserva Federal no ha perdido la cordura, sino más bien ha seguido un proceso gradual y continuo de alzas de su tasa de política monetaria, consistente con la evolución positiva que ha tenido su economía. Más aún, ha tendido a ser muy explícita a la hora de mostrar hasta dónde llegará en este proceso.

Para Chile, lo anterior significa que continuaremos sintiendo las presiones de una FED que seguirá subiendo su tasa, pero en esta última parte del ciclo de alzas, nuestro Banco Central también continuará con su proceso de subidas de tasa, donde se espera que dentro de los próximos 12 meses mantenga un ritmo de alzas similar al que tendrá la Reserva Federal. Por ende, los efectos tenderán a mitigarse, y si se mantienen las previsiones respecto a las trayectorias de las economías estadounidense y chilena, no deberíamos tener grandes impactos en la economía local.

[1] Se toma como referencia resultado de encuesta mensual llevada a cabo por el Banco Central de Chile llamada Encuesta de Expectativas Económicas (EEE) donde se le consulta a un conjunto de analistas respecto de cómo esperan que evolucionen las principales variables económicas locales.