¿Sabes qué porcentaje de tu sueldo se destina a tu AFP?

Para todos los trabajadores dependientes e independientes, quienes a partir de este año deben cotizar obligatoriamente si emiten boletas, la continuidad y regularidad de las cotizaciones son factores críticos para la pensión final que obtendrán. Por esta razón, es fundamental que conozcas y entiendas aquello que incide y es parte de tu cotización previsional, ya que ésta te entrega cobertura en materia de seguridad social.

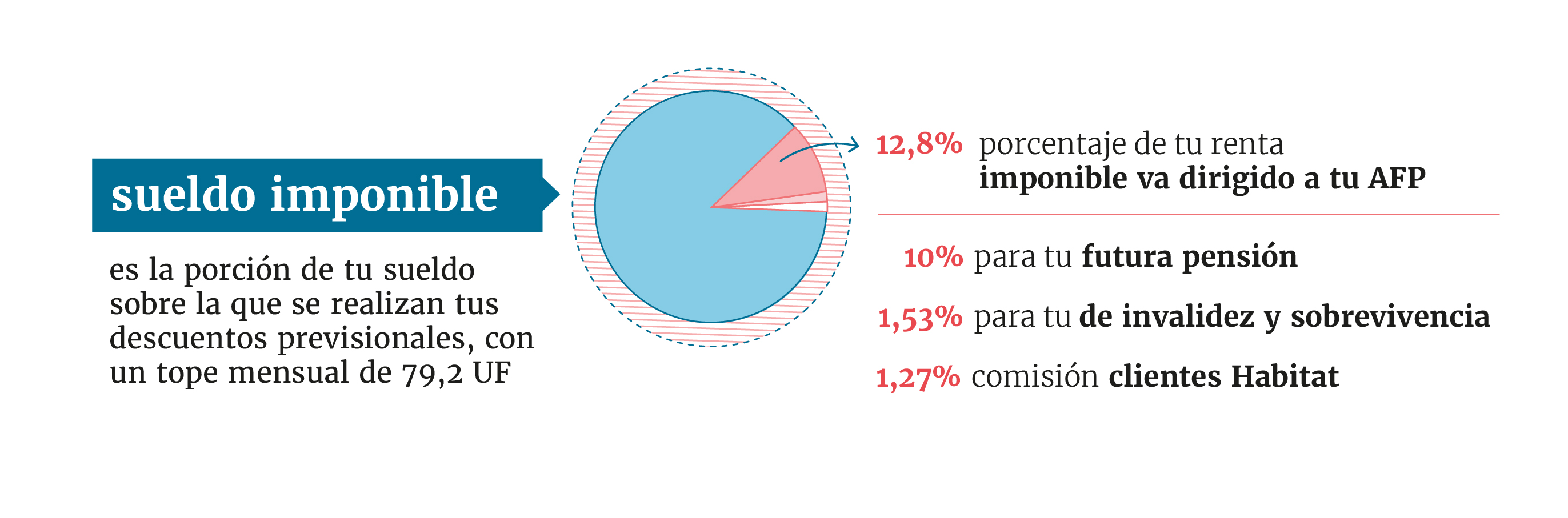

Un porcentaje de 12,8% de tu renta imponible1 es el que va dirigido a tu AFP y se divide de la siguiente forma:

No todo lo anterior es financiado por ti. Por ejemplo, el seguro de invalidez y sobrevivencia, cuyo objetivo es pagar una pensión a tu familia en caso de sufras una invalidez o fallezcas, lo paga tu empleador.

Es importante que recuerdes que existe un tope imponible que es fijado anualmente por la Superintendencia de Pensiones y que representa el monto máximo sobre el cual se pueden calcular los pagos previsionales. Actualmente es de 79,2 UF ($2.182.506 a 28 febrero 2019). Esto significa que si tu renta imponible es superior al tope, el cálculo se realizará sobre el tope y no sobre tu renta completa.

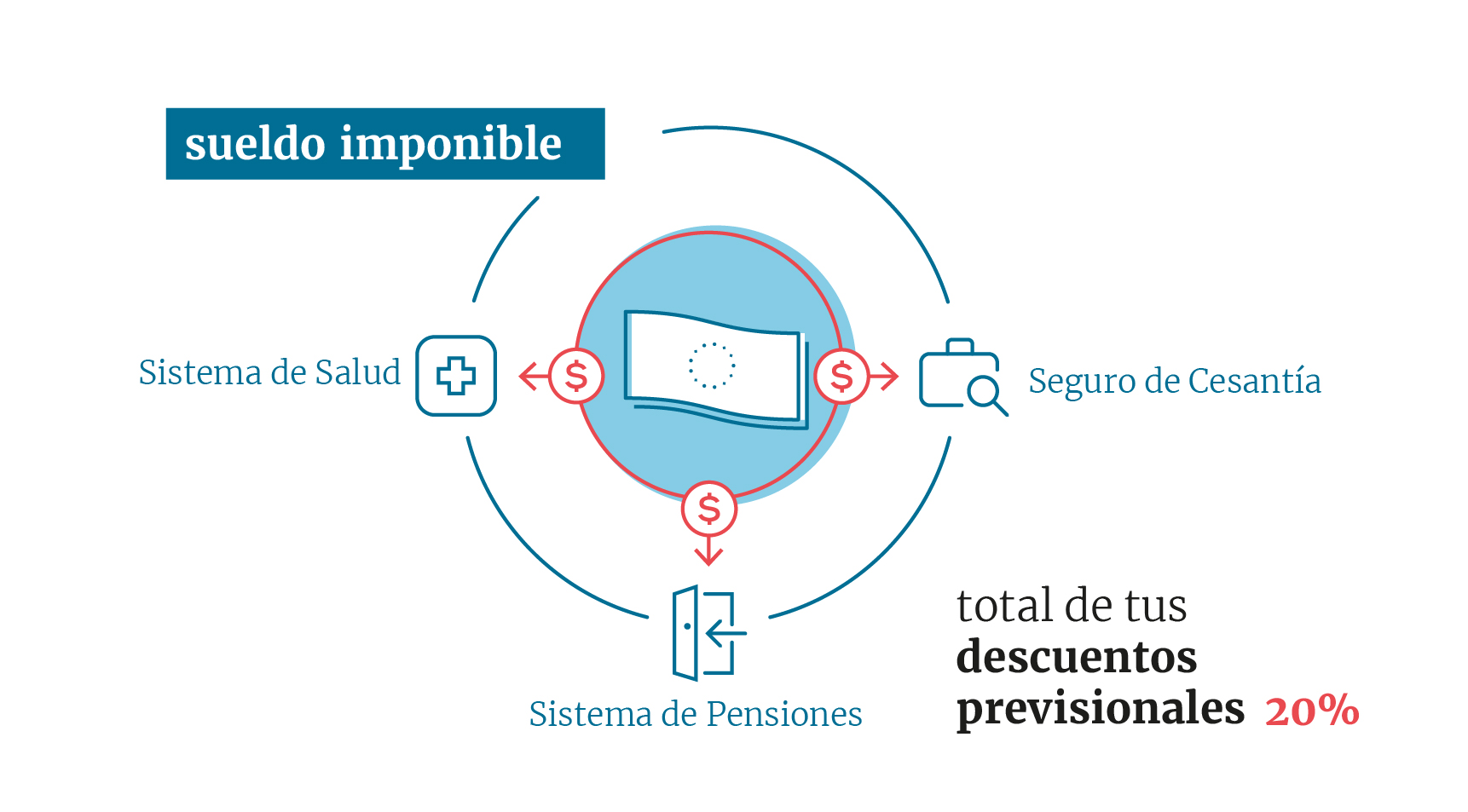

El ahorro para pensiones no es el único descuento que se realiza de tu sueldo, ya que existen otros descuentos previsionales que permiten cubrir otras necesidades, como la salud, mediante el 7% de descuento de tu remuneración, y que completar cerca del 20% total de tus descuentos previsionales.

1 monto sobre la cual se calcula lo que debes pagar por concepto de previsión.

¿Qué otros beneficios traen para mí estos descuentos previsionales?

- Financiamiento de tus gastos funerarios mediante el pago de la cuota mortuoria (se carga al saldo de la cuenta individual de cotizaciones obligatorias).

- Financiamiento de tus necesidades de salud, mediante el Sistema de Salud (Fonasa e Isapres), pago de licencias médicas y embarazo.

Otros beneficios sociales:

- Licencia maternal, permiso postnatal parental, permiso por enfermedad grave del niño menos de un año (subsidio estatal con cargo al Fondo Unico de Prestaciones Familiares y Subsidios de Cesantía).

- Seguro de accidentes de trabajo y enfermedades profesionales, de cargo del empleador.

- Seguro de cesantía, con aportes del trabajador, el empleador y del estado. El trabajador aporta un 0.6% de su remuneración imponible, el empleador un 2.4% y el estado un aporte anual en utm.

- Asignación familiar y asignación familiar y maternal, que son subsidios estatales.

¿Qué debes hacer para no perder estos beneficios?

- Si eres trabajador dependiente, revisa que tu empleador esté al día con el pago de tus cotizaciones previsionales. Si eres independiente, verifica que tus aportes esten al día.

- Verificar en tu liquidación de sueldo que corresponda al 10% real de tu remuneración imponible y no un porcentaje menor, y en tu cartola de AFP que no tengas cotizaciones sin pagar.

- Si te encuentras sin trabajo, lo recomendable es que no dejes de cotizar durante ese periodo, ya que esto impactará en tu futura pensión, generando las llamadas “lagunas previsionales”.