NUEVA LEY DE COTIZACIÓN PARA INDEPENDIENTES

El 2 de Febrero de 2019 comenzó a regir la Ley que obliga a los trabajadores independientes, que emiten boletas de honorarios, a cotizar en el sistema de seguridad social, con el objetivo de igualar las condiciones de los trabajadores independientes y dependientes en materias de salud y pensiones.

Estas cotizaciones se pagarán con las respectivas retenciones que establece la Ley de Impuesto a la Renta y comenzará a regir a partir de la Operación Renta de abril 2019.

A partir del año 2019, el trabajador independiente pagará sus cotizaciones previsionales en el proceso de operación renta de cada año, lo que le dará derecho a la cobertura anual de los distintos regímenes de seguridad social, desde el 1 de julio del año de la operación renta, hasta el 30 de junio del año siguiente.

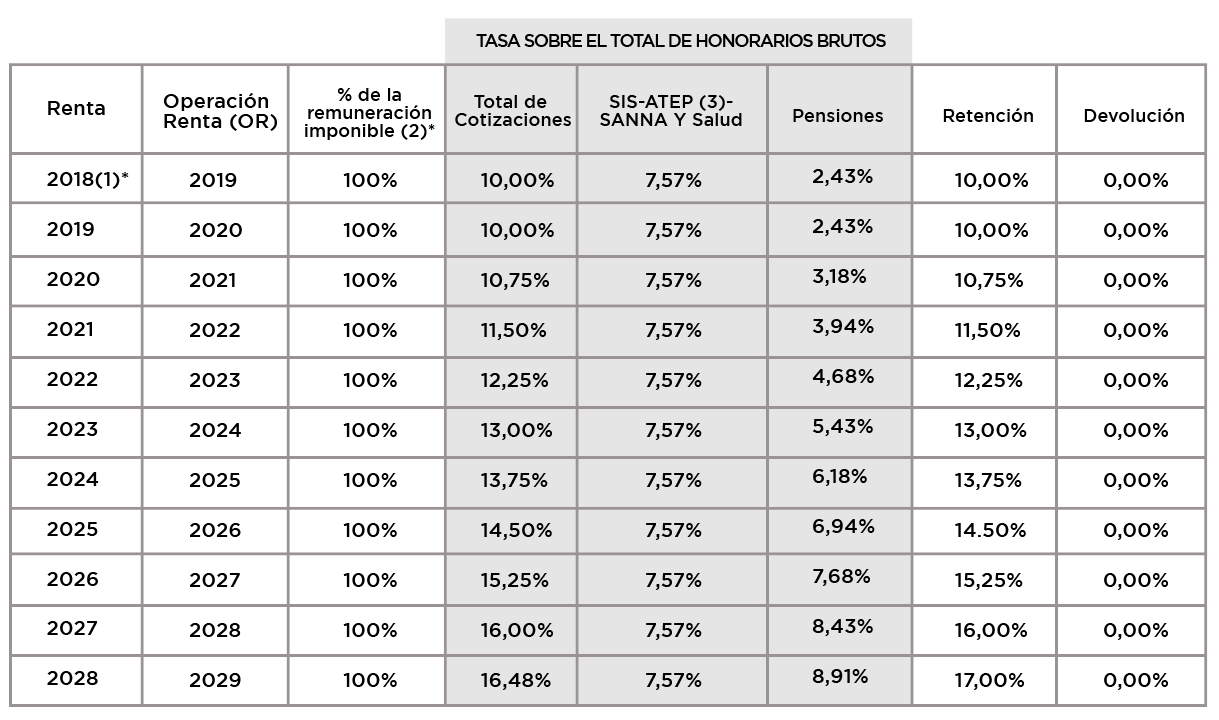

La actual retención de impuestos de 10% será destinada a la cotización en seguridad social. Esta retención subirá anualmente un 0,75%, el noveno año un 1%, para llegar a un 17% en 2028.

Esta nueva ley da la opción de elegir, en cada operación renta, entre 2 alternativas de cotización con diferentes coberturas y ventajas.

- Cobertura Completa: Los trabajadores quedan cubiertos en un 100% desde el primer día, luego de destinar la retención del 10% a las cotizaciones para todos los regímenes de Seguridad Social, la que se irá incrementando gradualmente hasta llegar al

17% para el 2028.

FUENTE: subsecretaría de previsión Social

(1) Aquellos que pagaron sus cotizaciones durante el 2018, recibirán como devolución de impuesto las correspondientes ATEP, SANNA Y Salud, manteniendo la cobertura para el periodo 2019-2020.

(2) La remuneración imponible corresponde al 80% de las renta brutas anuales.

(3) Para el Seguro ATEP se debe sumar una cotización adicional entre 0% y 3,4% de la renta imponible dependiendo de la actividad que desarrolle el trabajador independiente.

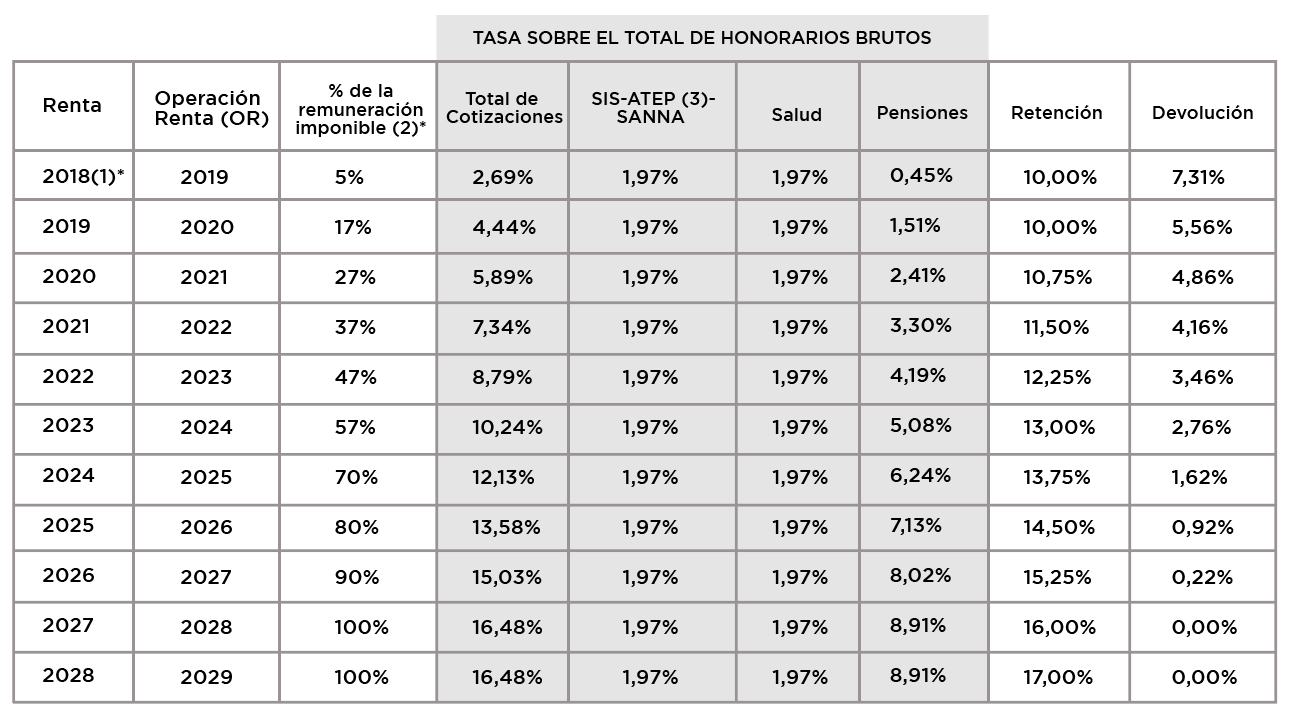

- Cobertura Parcial: Esta posibilidad consiste en la alternativa de cotizar para pensiones y salud por un porcentaje aún menor a la renta imponible, el que también subirá anualmente, partiendo con cotizaciones sobre el 5% de la renta imponible el primer año, 17% el segundo, hasta llegar al 100% el décimo año, contados desde la publicación de la ley. De esta forma, el primer año se retendrá para pagos de seguridad social cerca del 2,7%, devolviendo aproximadamente el 7,3% al trabajador. Cada año aumentará la cotización conforme aumente la retención y el porcentaje devuelto irá bajando. La cobertura para pensiones y salud se calculará en base a la renta imponible sobre la que efectivamente se cotizó, lo que afectará a los subsidios por incapacidad laboral.

FUENTE: subsecretaría de previsión Social

(1) La remuneración imponible corresponde al 80% de las renta brutas anuales.

(2) Para el Seguro ATEP se debe sumar una cotización adicional entre 0% y 3,4% de la renta imponible dependiendo de la actividad que desarrolle el trabajador independiente.

-Aquellos que emiten boletas de honorarios por un monto bruto anual igual o mayor a 5 ingresos mínimos mensuales (aproximadamente $1.4 millones de pesos a diciembre 2018).

-Hombres menores de 55 años y mujeres menores de 50 años (al 1 de enero 2018).

-Aquellos que hayan cotizado como dependientes por un monto inferior al tope imponible mensual y que hayan emitido boletas de honorarios.

-Independientes que no estén afiliados a otro sistema previsional distinto a la AFP (ej. DIPRECA, CAPREDENA)

Con esta nueva ley, los trabajadores independientes que perciben honorarios ya no necesitan realizar pagos mensuales de sus cotizaciones obligatorias, ya que su cotización previsional se realizará a través de la retención del Impuesto a la Renta. Cualquier pago adicional, se considerará de carácter voluntario, esto aplica para todas las cotizaciones que se realicen por las rentas devengadas a contar del año 2019, las cuales no podrán ser imputadas a la obligación anual de cotizar. Sin embargo, para aquellos independientes que emiten boletas de honorarios y que cotizaron durante el año 2018 y quieren mantener la cobertura previsional, deberán realizar pagos voluntarios hasta junio del año 2019, dado que desde el 1° de julio comenzarán a estar cubiertos de acuerdo a la nueva ley.

- Seguro de Invalidez y Sobrevivencia (SIS): Seguro para financiar pensiones en caso de invalidez o sobrevivencia a los beneficiarios en caso de fallecimiento del afiliado.

- Seguros de Accidentes del Trabajo y Enfermedades Profesionales (ATEP): Cobertura en atención médica gratuita, rehabilitación, orden de reposo, indemnizaciones, pensiones de invalidez y sobrevivencia, asignación por muerte.

- Ley SANNA: Licencia médica y subsidios en caso de enfermedad grave de un hijo.

- Salud: Coberturas en atención médica ambulatoria y hospitalaria, licencias médicas, subsidios de incapacidad laboral, subsidios prenatal y postnatal parental.

- Pensiones de Vejez, de Invalidez, de Sobrevivencia y cuota mortuoria: La pensión de vejez es el beneficio que construyes durante tu vida laboral para cuando decidas jubilar. La pensión de invalidez por su parte, te da derecho a recibir un ingreso mensual, en el caso de que el afiliado sea declarado inválido total o parcial. La pensión de sobrevivencia es un beneficio al cual tienen derecho los integrantes del grupo familiar del afiliado fallecido (se deben cumplir los requisitos establecidos por ley).

INFÓRMATE MAS DE LA NUEVA LEY PARA INDEPENDIENTE INGRESANDO A